Vaikka saattaisi vaikuttaa siltä, että joukkorahoitus ja joukkolainaus ovat samoja käsitteitä, yleisö usein sekoittaa ne keskenään. Lainapohjainen rahoitus on yksi joukkorahoituksen muoto. Nykyään molemmat termit ovat erittäin suosittuja sijoittamisen ja joukkorahoituksen yhteydessä. Miten ne toimivat, ja mitä etuja ja riskejä ne tuovat sijoittajalle? Niihin kannattaa tutustua tarkemmin, sillä ne voivat tuoda merkittävää voittoa samalla kun tukevat eettistä kampanjaa.

Joukkorahoituksen ja joukkolainauksen ero – sisällysluettelo:

- Joukkorahoitus – mitä se tarkoittaa?

- Joukkolainaus – mitä se on?

- Lainarahoitus – miten se toimii?

- Mitkä ovat sijoittajan edut ja riskit?

- Joukkolainausalustat

- Yhteenveto

Joukkorahoitus – mitä se tarkoittaa?

Joukkorahoitus on rahoitusmuoto, jossa yksilö tai yritys kerää varoja ryhmän ihmisten avulla (niin sanottu joukko), joita he käyttävät myöhemmin valitsemaansa tarkoitukseen. Tämä rahoitusmenetelmä liittyy massiiviseen internetin käyttöön.

Joukkorahoitus on yleistermi, joka kuvaa myös ryhmärahoitusta, joka perustuu ennakkomyyntiin, palkintoihin, lahjoituksiin, sijoituksiin tai joukkolainaukseen (jota käsitellään tänään). Oman liiketoiminnan rahoittaminen käyttäjien avulla tapahtuu useimmiten verkkosivustoilla, jotka ovat erikoistuneet yhteen tiettyyn joukkorahoituksen muotoon.

Joukkolainaus – mitä se on?

Joukkolainaus on kahden sanan yhdistelmä (joukko = crowd ja lainaaminen = lending). Se mahdollistaa eri tahojen rahoittaa hankkeitaan ja, kiitos lukuisten rahoittajien, heidän ei tarvitse käyttää pankkilainoja, sillä ei jokainen henkilö täytä kaikkia ehtoja saadakseen lainan. Se toimii eri tavalla kuin klassinen laina rahoituslaitokselta tai velan ottaminen yksityishenkilöltä. Toisin kuin muut joukkorahoituksen muodot, joukkolainaus ei tarjoa mitään lisäetuja kuten osakkeita yrityksessä, erilaisia bonuksia tai valmista tuotetta. Tässä rahoitusmallissa ainoa asia, jota voimme odottaa, on korkea tuotto lainasta, joka annetaan kiinnostuneelle henkilölle.

Lainarahoitus – miten se toimii?

Koko prosessi tapahtuu verkkosivustolla yksilöiden tai yritysten välillä, jotka ovat kiinnostuneita ottamaan lainan ja antamaan sen. Ensimmäinen tämän tyyppinen alusta on brittiläinen “Zopa” (Zone of Possible Agreement). Sen liiketoimintamalli olettaa, että ylimääräistä rahaa ja varoja omaavat ihmiset voivat tarjota niitä henkilöille, jotka ovat valmiita käyttämään rahaa tiettyyn tarkoitukseen. Tällaisen toiminnan ansiosta on mahdollista ohittaa perinteiset rahoituslaitokset.

Ihmiset, jotka ovat valmiita lainaamaan varojaan muille, joutuvat laskemaan jonkinlaista investointia, joka jonkin ajan kuluttua palaa korkona. Osapuolia ovat lainanottaja ja sijoittaja. Tämä varainkeruumuoto ei tunne rajoituksia.

Osapuolet allekirjoittavat keskenään sosiaalisen lainasopimuksen, joka suojaa molempia osapuolia kaikilta epämiellyttävyyksiltä (kuten välittömältä vaatimukselta ennenaikaisesta takaisinmaksusta tai lainakorkojen laittomasta muutoksesta), ja samalla suojaa sijoittajaa lainan maksamatta jättämiseltä epärehellisen lainanottajan toimesta.

Mitkä ovat sijoittajan edut ja riskit?

Sijoittajalla on valittavanaan 4 sijoitustuotetta riippuen tuotto- ja riskihalusta. Lainanottaja on paremmin suojattu joukkolainausalustoilla, mutta sijoittajien tilanne on huonompi. He lainaavat omaa rahaansa tuntemattomille ilman mitään takaisinmaksutakuuta. Tässä vaiheessa on syytä tarkastella alustan tarjoamia ratkaisuja, jotka välittävät tätä prosessia ja mekanismeja, joita se soveltaa molempien osapuolten luotettavuuden tarkistamiseksi. Tämä on tärkeää, sillä ei jokainen osapuoli käytä samoja menetelmiä.

Joukkolainausalustat

Sosiaalisen lainauksen pioneerialusta on Zopa, joka perustettiin vuonna 2005. Tällä alustalla lainanottajat voivat pyytää summia välillä 1 000 ja 25 000 puntaa. Tässä on syytä lisätä, että jokaisesta onnistuneesta kaupasta yritys ottaa vastaavan prosenttiosuuden ja ansaitsee sillä. Se oli ensimmäinen maailmassa, joka tarjosi peer-to-peer joukkorahoitusta. Muutamalla klikkauksella internetin käyttäjät ympäri maailmaa voivat astua sijoittamisen maailmaan ja ansaita korkoa vastaavasti. Joukkolainauksen idea mahdollistaa pienille sijoittajille pääsyn melko haastavaan markkinaan, mutta ilman suurten rahasummien sijoittamista.

Yhteenveto

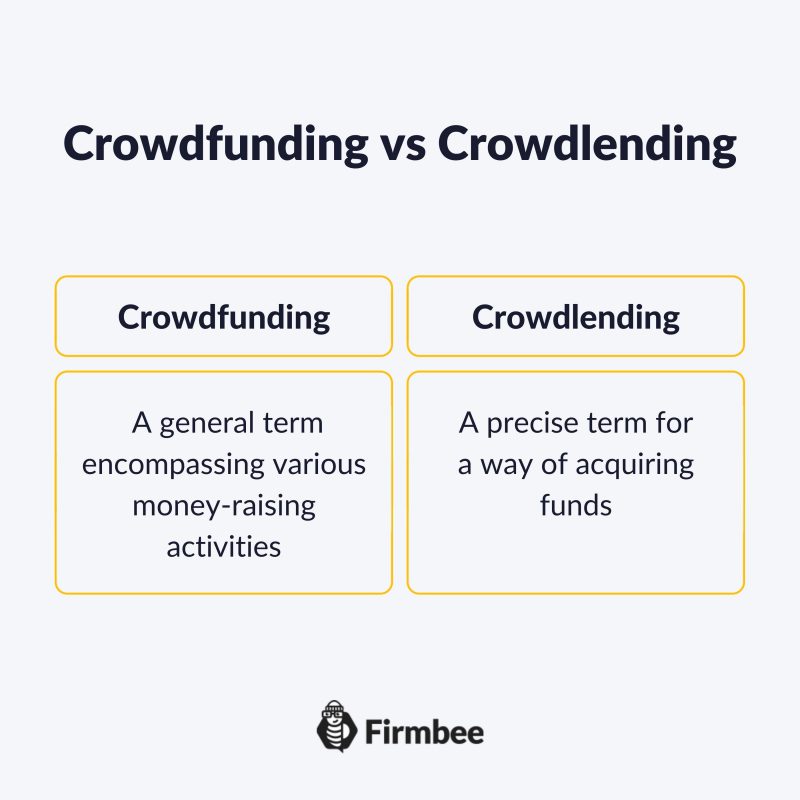

Joukkorahoitus on yleistermi, joka kattaa erilaisia varojen keruutoimia, kun taas joukkolainaus on tarkka termi varojen hankkimiselle. Tarkoitukset vaihtelevat häiden järjestämisestä unelmien auton ostamiseen tai oman liiketoiminnan kasvattamiseen. Mikä tahansa tapaus, joukkolainaus on parempi idea kuin lainan ottaminen pankista taloudellisten ongelmien ratkaisemiseksi. Lisäksi joukkolainaus välttää paljon tarpeetonta paperityötä ja monimutkaisuuksia varojen hankkimisen tiellä.

Jos pidät sisällöstämme, liity vilkkaaseen mehiläisyhteisöömme Facebookissa, Twitterissä, LinkedInissä, Instagramissa, YouTubessa, Pinterestissä.

Andy Nichols

Ongelmanratkaisija, jolla on viisi eri tutkintoa ja loputtomat motivaatiovarastot. Tämä tekee hänestä täydellisen liiketoiminnan omistajan ja johtajan. Etsiessään työntekijöitä ja kumppaneita hän arvostaa eniten avoimuutta ja uteliaisuutta maailmaa kohtaan.